Trois questions à Alexandre Gautier sur… la simplification de la comptabilité analytique !

C’est quoi la comptabilité analytique ?

La comptabilité analytique est un outil de pilotage de l’entreprise au service des managers. Elle mesure les ressources que nous consacrons à nos activités. Les ressources, il s’agit de nous-mêmes, les agents, et de tous les moyens mobilisés pour l’exercice de nos métiers : les locaux, le poste de travail, les applications informatiques mais aussi une quote-part de fonctions transverses comme la sécurité ou la gestion RH. La force et la richesse de la comptabilité analytique sont sa capacité à fournir différents niveaux de lectures. D’une part une vision « grand angle » sur une activité à l’échelle de la Banque. D’autre part, un « zoom » sur l’exercice d’une activité au sein d’une direction en particulier. Au total, la comptabilité analytique est un outil indispensable pour mieux allouer les ressources vers nos métiers.

Pourquoi ce besoin de simplifier maintenant ?

Les indicateurs de suivi pour le niveau global étaient devenus trop nombreux et insuffisamment intelligibles par les métiers (référentiel d’activité dépassé, agrégats de référentiels d’activités par DG ou GLA très hétérogènes, coûts informatiques peu appréhendables…). L’état actuel de suivi donne donc l’impression de la précision mais dans la réalité, c’est devenu difficile d’avoir une vision consolidée stable et d'en tirer des décisions de gestion.

La simplification de la comptabilité analytique a donc un double objectif :

- Avoir un outil simple et transparent à disposition des métiers

- Avoir une vision immédiate et fiable des grands ensembles, pour pouvoir développer un vrai pilotage tenant compte de la réalité des activités des agents.

Et plus concrètement, cela veut dire ?

Très concrètement, quelques exemples de cette simplification (liste non exhaustive !) :

- Le nombre d’activités été divisé par deux.

- Les déclarations de temps sont simplifiées – et je vous présente d’ailleurs un zoom sur ce sujet :

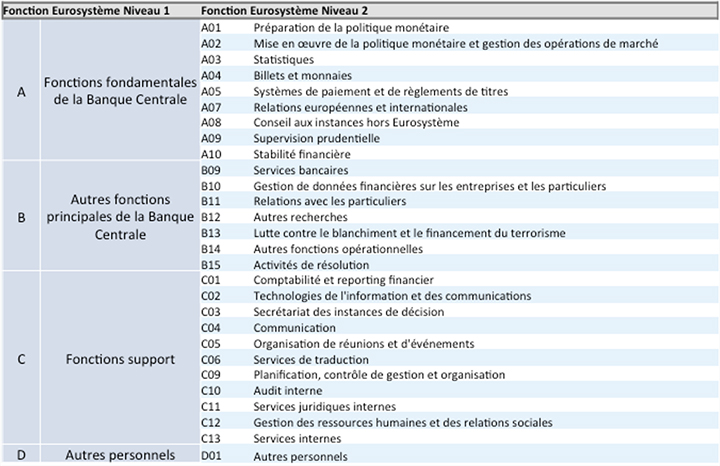

- Notre référentiel d’activité se cale désormais sur celui de l’Eurosystème, qui présente jusqu’à cinq niveaux hiérarchiques fournissant un détail pertinent et suffisant au pilotage.

Les deux premiers niveaux sont présentés ci-dessous :

Un double axe de lecture activité/organisation permet de mesurer « pour quoi on dépense » et un axe organisation / directions générales qui, pour une activité donnée, permet de piloter « qui dépense ».

Conséquence directe de ce calage de référentiel : les notions complexes de GLA et de domaines disparaissent, au profit de ce double axe de lecture activité/organisation.

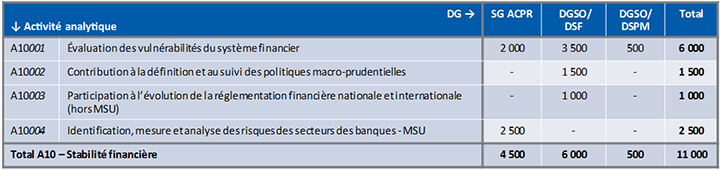

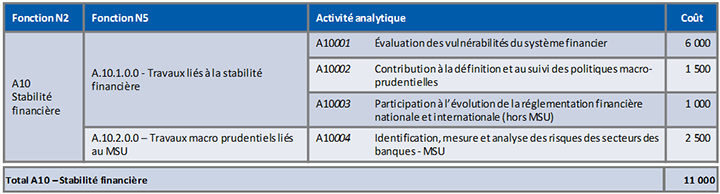

Pour aller plus loin - Exemple avec l’activité de stabilité financière :

Table1 : mesure du coût de la stabilité à l’échelle de la Banque => vision globale « grand angle »

Table 2 : Ventilation du coût de la stabilité par DG/direction => vision locale ; « zoom » sur la contribution de chaque direction